sdfsd

Рынок биткойна сейчас лучше всего характеризуется как поле битвы между быками и медведями. Проанализируем настроения краткосрочных и долгосрочных держателей BTC по ончейн-метрикам.

На прошедшей неделе цена BTC консолидировалась в диапазоне $31 327 – 40 757. Период консолидации вполне ожидаем после сильной распродажи предыдущих недель.

Основной вопрос, который сейчас волнует инвесторов, заключается в том, означает ли это падение переход к медвежьему тренду или рынок вернулся к диапазону повторного накопления. В этом выпуске мы рассмотрим по доступным ончейн-данным поведение краткосрочных и долгосрочных держателей BTC, чтобы попытаться оценить относительные настроения участников рынка.

Приближение к болевому порогу

Текущая структура рынка довольно-таки интригующая, поскольку цена BTC пять месяцев назад (соответствует нашему пороговому значению для долгосрочных владельцев, 155 дней) была лишь немного ниже текущих значений. Таким образом, долгосрочным владельцам принадлежат более или менее все находящиеся в прибыли монеты (аккумулированные до 2021 года), а покупатели декабря – начала января сейчас находятся около уровня безубыточности. И наоборот, на долю краткосрочных владельцев на сегодняшний день приходится практически весь нереализованный убыток.

С помощью статистических методов мы определили эти два класса владельцев монет исходя из того, когда в последний раз их монеты перемещались ончейн:

- краткосрочные владельцы (STH) обычно рассматриваются как относительно новые участники рынка, удерживающие монеты моложе 155 дней;

- долгосрочные владельцы (LTH) обычно рассматриваются как ходлеры, «умные деньги» и покупатели последней инстанции, удерживающие монеты старше 155 дней.

Исходя из этой классификации мы определяем, какая доля предложения удерживается краткосрочными владельцами в сравнении с долгосрочными, а также какая часть из этих монет в настоящее время находится в прибыли или убытке. Поскольку текущий ценовой диапазон очень близок к ценам 155-дневной давности, можно заметить, что небольшая часть долгосрочных владельцев сегодня тоже находится в убытке (светло-голубая область на графике ниже).

Относительные прибыль и убытки краткосрочных владельцев BTC в сравнении с долгосрочными (ссылка на обновляемый источник)

Ключевые статистические данные о текущей динамике предложения, показанной на графике выше:

- Долгосрочные владельцы в прибыли (темно-синяя область) удерживают 69% от всего предложения BTC. В эту категорию, в сущности, попадают все, кто покупал BTC до 2021 года.

- Долгосрочные владельцы в убытке (светло-синяя область) удерживают 0,5% от всего объема предложения BTC. Сюда попадают покупатели последних дней декабря – начала января. Если цена BTC продолжит колебаться в этом диапазоне, скажем, еще месяц (или упадет ниже), толщина этой светло-синей области будет указывать на то, сколько ~январских покупателей продолжают удерживать свои монеты.

- Долгосрочные владельцы в целом (белая область) вернулись к накоплению монет. Это говорит о том, что покупатели начала бычьего рынка (BTC < $30 тыс.) удерживают существенный объем предложения, и если эта тенденция продолжится, это может указывать на более долгосрочное сжатие предложения.

- Краткосрочные владельцы в прибыли (темно-красная область) удерживают только 4,5% предложения BTC — резкое сокращение доли от 30% в середине апреля, у ценового максимума ~$64 тыс. Это говорит о том, что около 26% предложения монет в настоящее время находится в убытке.

- Таким образом, краткосрочные владельцы в убытке (светло-красная область) удерживают с нереализованным убытком 26% от общего предложения BTC. Эта группа является наиболее вероятным источником давления продаж сейчас и в ближайшем будущем.

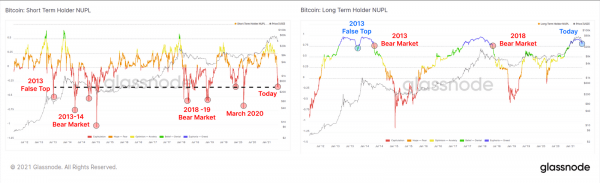

В последней аналитической статье мы обсуждали чистую нереализованную прибыль/убыток для обеих групп, чтобы определить их относительные болевые точки. По нашей оценке, краткосрочные владельцы капитулировали большим объемом монет, однако они еще могут оставаться источником предложения на стороне продажи в ближайшем будущем. Долгосрочные владельцы, с другой стороны, остаются в прибыли, однако приближаются к пороговому уровню чистой нереализованной прибыли/убытка (NUPL) в 0,75. В предыдущих циклах это сигнализировало о начале медвежьих рынков, поскольку долгосрочные владельцы фиксировали оставшиеся нереализованными прибыли.

Чистая нереализованная прибыль/убыток для краткосрочных (слева) и долгосрочных (справа) владельцев Структура расходования имеет значение

Из вышесказанного ясно, что многие инвесторы в биткойн на сегодня находятся в убытке и ситуация в целом может представляться довольно мрачной.

Однако теперь, определив потенциальные болевые точки для рынка, мы можем проследить фактическую динамику расходования монет ончейн, чтобы проверить, предпринимают ли инвесторы какие-то действия в отношении бумажных убытков и пугают ли их красные свечи на ценовом графике.

Метрика Average Spent Output Lifespan (средний срок жизни потраченного выхода), или ASOL, дает представление о среднем возрасте всех UTXO, потраченных в этот день. На графике ниже мы применили 7-дневную EMA, чтобы одновременно не упустить поведение метрики в последнее время и несколько сгладить дневную зашумленность.

- Высокие значения ASOL означают, что старые монеты находятся в движении и распределяются по новым адресам.

- Низкие значения ASOL говорят о том, что старые монеты остаются в состоянии покоя.

В связи с ценовыми движениями последнего времени можно сделать два ключевых наблюдения:

Средний срок жизни потраченного выхода (ASOL) (ссылка на обновляемый источник)

Другие две метрики срока жизни, Coin-Days Destroyed (койн-дней разрушено), или CDD, и Dormancy (время бездействия монет), рисуют аналогичную картину. Старые монеты, по-видимому, остаются практически без движения (низкие значения указанных метрик), несмотря на 50% падение цены от пиковых значений.

- CDD представляет общий «возраст» монет, потраченных в тот или иной день.

- Dormancy корректирует значение CDD по ончейн-объему, отражая количество дней, которое каждая из монет оставалась без движение перед тем, как быть перемещенной ончейн.

- Высокие значения этих метрик, как правило, являются медвежьим сигналом, свидетельствуя о расходовании и распределении старых монет.

- Низкие значения обычно являются бычьим сигналом, поскольку старые монеты остаются без движения и происходит накопление.

Dormancy (красная кривая) + CDD (фиолетовая) (ссылка на обновляемый источник)

Как видно по ASOL, общий возраст расходуемых выходов в действительности теперь упал до уровней перед наступлением бычьего рынка 2020 года или даже ниже. Это подтверждает, что старые монеты почти не меняют владельцев, и большая часть расходования приходится на держателей относительно молодых монет.

Все три эти метрики указывают на то, что старшие «руки» не спешат расставаться со своими монетами. Если значения ASOL/CDD/Dormancy продолжат снижаться, это будет напоминать предыдущие диапазоны накопления: старые монеты остаются без движения, а слабые руки распределяют свои монеты в пользу более сильных рук. И наоборот, если эти метрики начнут расти, это может указывать на то, что старые монеты снова пришли в движение, создавая дополнительное давление со стороны продажи.

Так кто же продает?

Пока что мы установили, что старые монеты расходуются меньше обычного. Однако цена снижается и биржевые балансы растут. Так кто же выступает основным драйвером продаж?

Метрика ликвидного и неликвидного предложения показывает, что за май из неликвидного состояния (ходлинг) в ликвидное или высоколиквидное перешли в общей сложности ₿155 тыс., что позволяет оценить общее «давление продаж». Эта метрика учитывает как долгосрочных, так и краткосрочных владельцев, которые тратили монеты, ранее хранившиеся на кошельках с эвристикой, похожей на холодное хранение.

Ликвидное и неликвидное предложение (ссылка на обновляемый источник)

Общий объем ончейн-расчетов в долларовом выражении (до 55 млрд $/сутки) на прошлой неделе также очень близок к рекордному максимуму. Это на 60% больше, чем на пике 2017 года. Так что нельзя отрицать, что в движении находится огромное количество монет.

Ончейн-объемы с поправкой на сдачу (ссылка на обновляемый источник)

Отфильтровав коэффициент прибыльности потраченного выхода (SOPR) по краткосрочным держателям, можно увидеть, что они продолжают фиксировать убытки по текущим ценам, продавая монеты, приобретенные на более высоких уровнях. При обширных капитуляциях эта метрика остается ниже 1,0 в течение длительных периодов времени. Учитывая это, текущая структура рынка сопоставима с капитуляцией марта 2020 года.

STH-SOPR (ссылка на обновляемый источник)

Мы можем рассмотреть также объем ончейн-трансфера BTC, продаваемых с прибылью (купленных по меньшим ценам), в сравнении с объемом BTC, продаваемых в убыток (купленных по более высоким ценам). Из графика ниже можно сделать несколько ключевых наблюдений, которые в значительной мере подтверждают, что большая часть расходования и давления продаж на сегодняшний день исходит от краткосрочных владельцев:

- Долгосрочные владельцы явно фиксировали прибыль во время осеннего ралли от $10 тыс. до $42 тыс., после чего уровень их расходования оставался относительно стабильным.

- Структура расходования долгосрочных владельцев, по-видимому, осталась незатронутой распродажей последних недель, а «волатильность» объемов расходования на самом деле даже снизилась. Это говорит о том, что долгосрочные владельцы в массе своей не желают продавать свои монеты по сниженным ценам.

- С другой стороны, краткосрочные владельцы во время этой распродажи увеличили объем расходования более чем в 5 раз, причем максимальный объем был распределен вблизи текущего локального минимума.

Объем трансфера BTC в прибыли или в убытке (ссылка на обновляемый источник)

Наконец, мы можем сравнить объемы предложения, удерживаемые краткосрочными (синяя кривая), долгосрочными (зеленая) держателями и майнерами (оранжевая).

- Краткосрочные владельцы распределяют свои монеты.

- Долгосрочные владельцы продолжают ходлить и аккумулировать.

- Майнеры аккумулируют.

Вне всяких сомнений, текущая структура рынка лучше всего описывается как поле битвы между быками и медведями с явным формированием тренда между долгосрочными и краткосрочными инвесторами. Это битва убежденности ходлеров и немедленной покупательной способности.

Объем предложения, удерживаемый краткосрочными, долгосрочными держателями и майнерами (ссылка на обновляемый источник)

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Источник: bitnovosti.com